预见2022:《2022年中国光伏逆变器行业全景图谱》(附市场规模、竞争格局、发展前途等)

光伏逆变器产业主要上市公司:阳光电源(300274.SZ)、科士达(002518.SZ)、固德威(688390.SH)、上能电气(300827.SZ)、锦浪科技(300763.SZ)、特变电工(600089.SH)、科华数据(002335.SZ)、正泰电器(601877.SH)等。

本文核心数据:光伏逆变器产业链价值结构、光伏逆变器行业应用市场结构、光伏逆变器行业消费市场规模

光伏逆变器是可将太阳电池组件产生的直流电转换成频率可调节的交流电的电子设备,可以反馈回商用输电系统,或是供离网的电网使用。光伏逆变器不仅仅具备直交流变换功能,还具有最大限度地发挥太阳电池性能的功能和系统故障保护功能。光伏逆变器是光伏发电系统设备的重要组成部分之一,可直接影响太阳能光伏系统的发电效率。

光伏逆变器根据功率不同可分为:集中式逆变器、组串式逆变器、其他逆变器,三者主要不同之处在于逆变器的单体容量以及直接与逆变器连接的光伏组件数量不同,由此具有不一样的下游应用场景;根据用途不同可分为:并网逆变器、离网逆变器和储能逆变器。

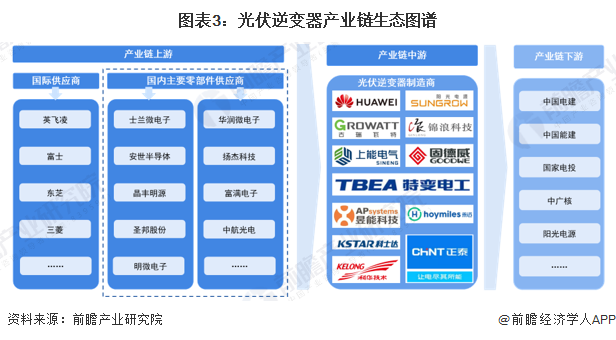

光伏逆变器产业链上游包括电子元器件(IGBT、电容、电阻、电抗器、PCB等)、结构件(机柜、机箱等)和辅助材料等制造环节,涉及范围较广;中游是指光伏逆变器制造,可划分为组串式光伏逆变器、集中式光伏逆变器、集散式光伏逆变器、微型光伏逆变器;产业链下游主体包括光伏系统集成商、光伏系统安装商、EPC承包商、光伏项目投资业务等。

从光伏逆变器行业上下游产业链参与企业来看,上游企业包含英飞凌、富士等国际电子元器件供应商以及华润微电子、士兰微电子等国内电子元器件供应商;中游的光伏逆变器制造商主要有华为、阳光电源、古瑞瓦特、锦浪科技等领先企业;而下游应用主体主要有中国电建、中国能建、国家电投等客户。

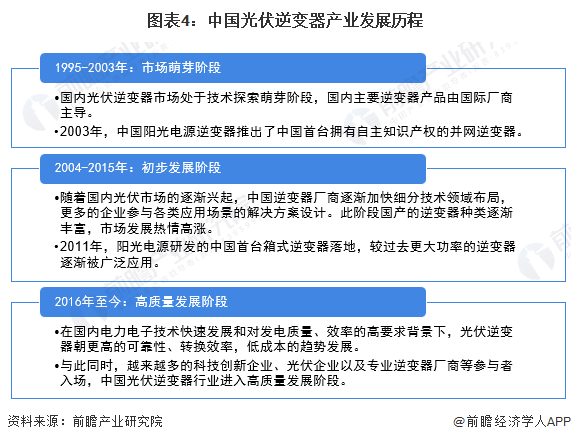

随着中国光伏发电产业的发展进步,以及电力电子技术的发展与发电质量、效率要求逐渐提升,中国光伏逆变器行业发展主要历经三个阶段,逐渐从20世纪末的市场萌芽阶段逐渐步入至今的高水平发展阶段。

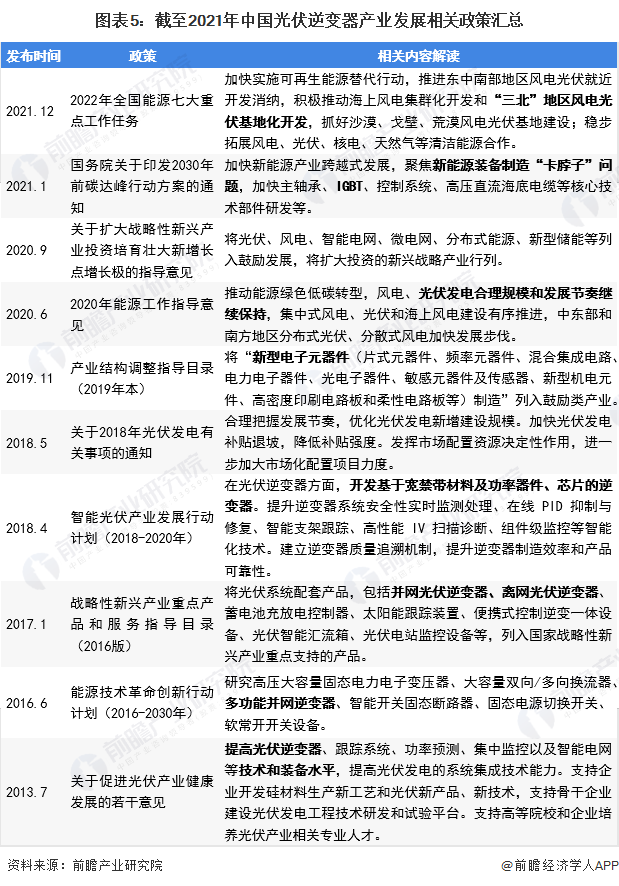

近年来,国家政策出台的一系列关于光伏发电的鼓励和支持政策,极大促进了包括光伏逆变器等在内的各类光伏产业链企业的发展壮大。其中,《关于促进光伏产业健康发展的若干意见》、《智能光伏产业高质量发展行动计划(2018-2020年)》、《能源技术革命创新行动计划(2016-2030年)》等政策均重点提到了要提升光伏逆变器的制造水平,不断推动行业技术创新与发展突破。

逆变器制造零部件主要可分为两大类:一类是电子元器件,如IGBT、电容、电感、电抗以及PCB板等;另一类是结构件,主要为机柜和机箱等。

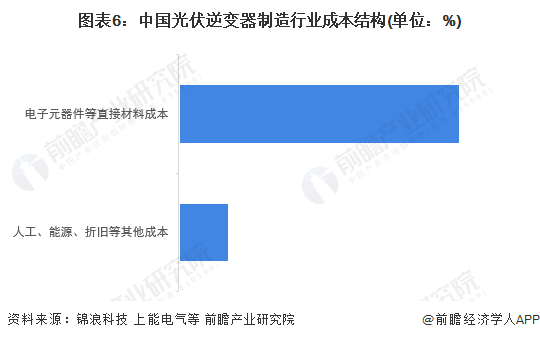

先从光伏逆变器制造成本结构来看,参考国内光伏逆变器制造业领先上市企业如锦浪科技、上能电气和固德威等披露数据,光伏逆变器制造的直接原材料成本占比在85%以上,人力成本、能源、折旧及另外的成本占比在15%以下。总的来看,上游原材料价格对光伏逆变器制造企业的经营成本影响较大。

目前,国内光伏逆变器行业上游市场之间的竞争较为充分,大部分电力电子元器件均已实现国产化,但对于核心的IGBT(绝缘栅双极晶体管)依然主要依赖进口,特别是高端市场主要进口英飞凌、西门子、富士、三菱等品牌产品。而国内的嘉兴斯达、江苏宏微、威海新佳、厦门宏发等企业正在加快国产研发技术和产业布局,争取早日实现完全的国产替代。

从下游光伏发电应用场景的具体分类来看,主要可分为分布式光伏发电和光伏电站两大类。分布式光伏发电以组串式逆变器应用为主;而光伏电站以集中式逆变器应用为主,但在近几年,随着行业技术的突破,组串式和集散式逆变器应用正在逐渐增多。

由于太阳能资源具有分散、单位体积内的包含的能量低的特点,本身就具有分布式发电的天然优势,另外基于分布式光伏的投资门槛低,园区、大工业、工商业等高电价用户利用分布式发电的意愿正在慢慢地增加,随着光伏在建筑、交通等领域的融合发展,叠加户用的应用规模的增长,分布式光伏发电市场增长较快。依照国家能源局资料,2021年,在国内新增光伏发电装机容量中,分布式装机量占比首次超过50%,超过光伏电站的装机容量,预计未来分布式光伏将成为实现“碳达峰”和“碳中和”目标的主力军之一,分布式发电是未来光伏发展的主要方向,相应的组串式光伏逆变器领域发展的潜在能力较大。